这篇文章主要介绍“My语言怎么实现成交量指数加权策略”的相关知识,小编通过实际案例向大家展示操作过程,操作方法简单快捷,实用性强,希望这篇“My语言怎么实现成交量指数加权策略”文章能帮助大家解决问题。

成交量加权指数是一种投资指数,其中每份投资与其每个投资标的的成交量成比例地影响指数。在指数中添加每份投资的成交量并除以投资总数决定了指数的价值。具有较高成交量的投资将比具有较低成交量的投资给予更多权重,因此将对指数的表现有更大的发言权。

在成交量加权指数中,从110美元涨至120美元的投资对指数的影响将大于从10美元涨至20美元的投资,即便这些上涨的幅度不如低价时候的涨幅,成交量较高的投资对指数或整体方向产生较大影响。

举个例子,道琼斯工业平均指数(DIJA)是最受欢迎的成交量加权投资之一,由30种不同的投资或组成部分组成。在该指数中,成交量较高的投资标的的成交量高于成交量较低的投资标的,因此称为成交量加权指定。

除了成交量加权指数外,其他基本类型的加权指数包括价值加权指数和未加权指数。对于价值加权指数,如MSCI战略指数系列中的指数,已发行投资标的的数量是一个因素。为了确定价值加权指数中每只投资标的的权重,投资标的的成交量乘以已发行投资标的的数量。例如,如果投资A有5,000,000股已发行并且交易成交量为15美元,则其在指数中的权重为750,000,000美元。如果投资B的交易成交量为30美元,但只有1,000,000股已发行,其权重为30,000,000美元。因此,在价值加权指数中,投资A在指数如何变动方面比在投资B方面有更多的发言权。

在未加权指数中,所有投资对指数都有相同的影响,无论其投资数量或成交量如何。索引中的任何成交量变化都基于每个组件的返回百分比。例如,如果投资A上涨30%,投资B上涨20%,投资C上涨10%,指数上涨20%,或30 + 20 + 10/3,即指数中的投资标的数量。

另一种加权指数是市值加权指数,其中每只投资标的的份额基于已发行投资标的的市场价值。其他类型的加权指数包括收入加权,基本加权和浮动调整。根据投资者的目标和市场认知,都有其积极的和消极的的一面。

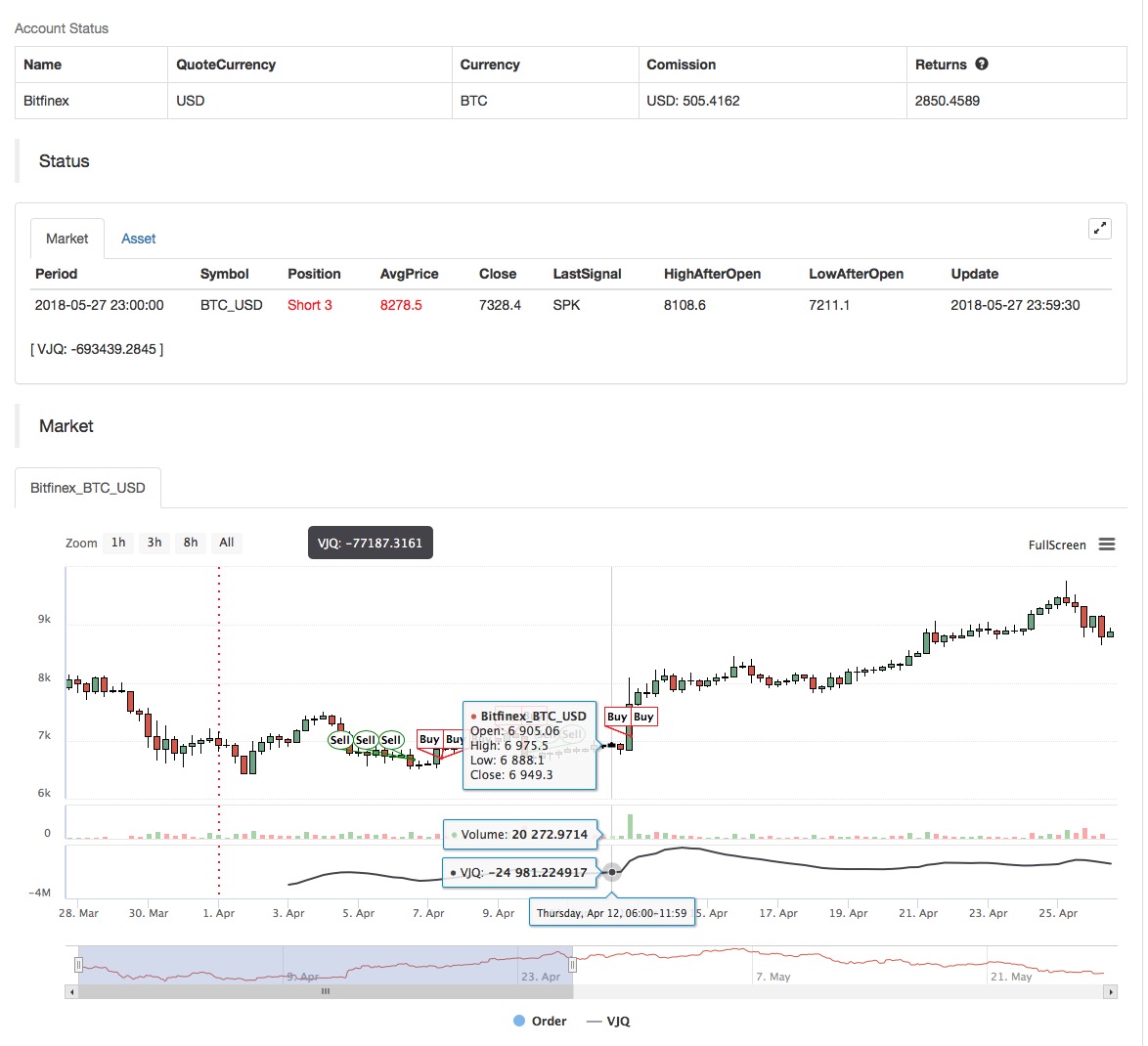

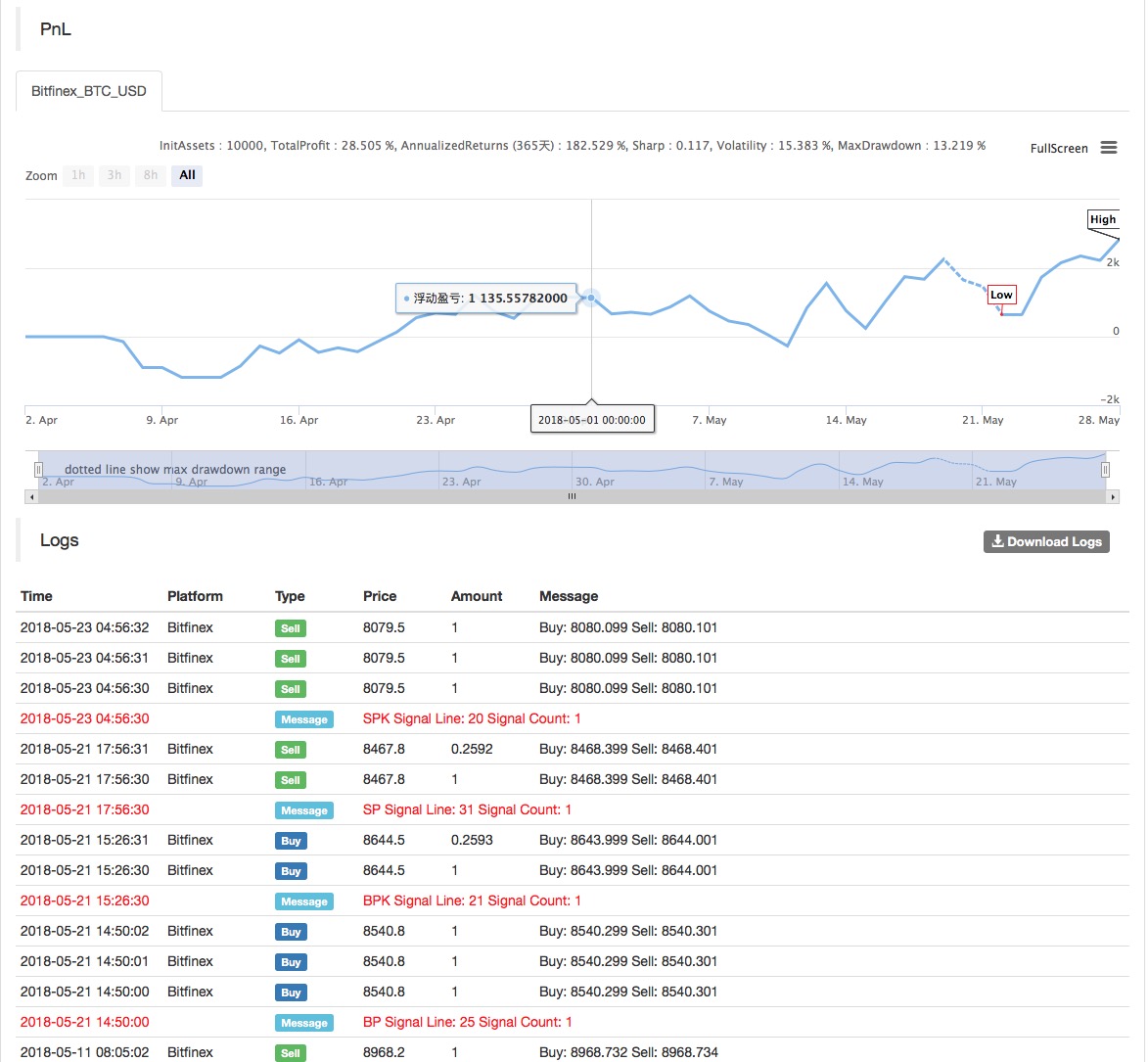

根据以上的基本概念,我们已经大概了解了此策略的基本原理和运作机制。接下来,我们将把它部署到发明者量化平台,在数字货币市场实现这个策略。我们还是使用简单易用的My语言进行编程。

数据周期:多周期

回测标的:OKEX 期货

合约类型:this_week

MAN^^MA(C,N);

B_MA:=C>MAN;

S_MA:=C<MAN;

S_K1:=SUM((H-C)*V,N)/SUM((H-L)*V,N)>0.5;

B_K1:=SUM((C-L)*V,N)/SUM((H-L)*V,N)>0.5;

CO:=IF(C>O,C-O,0);

OC:=IF(C<O,O-C,0);

S_K2:=SUM(OC*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K2:=SUM(CO*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K1 AND B_K2 AND B_MA AND H>=HHV(H,N),BPK;

S_K1 AND S_K2 AND S_MA AND L<=LLV(L,N),SPK;

STOPLOSS:=M*MA(H-L,N);

C<BKPRICE-STOPLOSS,SP(BKVOL);

C>SKPRICE+STOPLOSS,BP(SKVOL);

S_MA AND BKHIGH>BKPRICE+STOPLOSS,SP(BKVOL);

B_MA AND SKLOW<SKPRICE-STOPLOSS,BP(SKVOL);关于“My语言怎么实现成交量指数加权策略”的内容就介绍到这里了,感谢大家的阅读。如果想了解更多行业相关的知识,可以关注亿速云行业资讯频道,小编每天都会为大家更新不同的知识点。

亿速云「云服务器」,即开即用、新一代英特尔至强铂金CPU、三副本存储NVMe SSD云盘,价格低至29元/月。点击查看>>

免责声明:本站发布的内容(图片、视频和文字)以原创、转载和分享为主,文章观点不代表本网站立场,如果涉及侵权请联系站长邮箱:is@yisu.com进行举报,并提供相关证据,一经查实,将立刻删除涉嫌侵权内容。

原文链接:https://my.oschina.net/u/3949465/blog/3188570

计算

计算 安全

安全 数据库

数据库 网络和加速

网络和加速 企业服务

企业服务