这篇文章主要介绍“Python时间序列如何实现”,在日常操作中,相信很多人在Python时间序列如何实现问题上存在疑惑,小编查阅了各式资料,整理出简单好用的操作方法,希望对大家解答”Python时间序列如何实现”的疑惑有所帮助!接下来,请跟着小编一起来学习吧!

时间序列(Time Series)是一种重要的结构化数据形式。时间序列的数据意义取决于具体的应用场景,主要有以下几种:

时间戳(timestamp):特定的时刻

固定时期(period):2007年1月或2010年全年

时间间隔(interval):由起始和结束时间戳表示。时期(period)可以被看作间隔的特例。

datetime.datetime对象(以下简称datetime对象)以毫秒形式存储日期和时间。datetime.timedelta表示datetime对象之间的时间差。

import pandas as pd import numpy as np from datetime import datetime,timedelta %matplotlib inline now = datetime.now() #now为datetime.datetime对象

now

输出:

datetime.datetime(2019, 10, 11, 15, 33, 5, 701305)

now.year,now.month,now.day

输出:

(2019, 10, 11)

delta = datetime.now()-datetime(2019,1,1) #delta为datetime.timedelta对象

datetime.now() + timedelta(12)

输出:

datetime.datetime(2023, 3, 10, 22, 13, 25, 3470)

(1) 利用str或datetime.strftime方法(传入一个格式化字符串),datetime对象和pandas的Timestamp对象可以被格式化为字符串;datetime.strptime可以将字符串转换为日期。

stamp = datetime(2011,1,3)

stamp.strftime('%Y-%m-%d') #或str(stamp)输出:

‘2011-01-03’

datetime.strptime('2019-10-01','%Y-%m-%d')输出:

datetime.datetime(2019, 10, 1, 0, 0)

(2) 对于一些常见的日期格式,可以使用datautil中的parser.parse方法(不支持中文)

from dateutil.parser import parse

parse('2019-10-01') #形成datetime.datetime对象输出:

datetime.datetime(2019, 10, 1, 0, 0)

(3) pandas的to_datetime方法可以解析多种不同的日期表示形式

import pandas as pd datestrs = ['7/6/2019','8/6/2019'] dates = pd.to_datetime(datestrs) #将字符串列表转换为Timestamp对象

type(dates)

输出:

pandas.core.indexes.datetimes.DatetimeIndex

dates[0]

输出:

Timestamp(‘2019-07-06 00:00:00’)

pandas最基本的时间序列类型就是以时间戳(通常以Python字符串或datetime对象表示)为索引的Series。

时期(period)表示的是时间时区,比如数日、数月、数季、数年等。

from datetime import datetime dates = [datetime(2019,1,1),datetime(2019,1,2),datetime(2019,1,5),datetime(2019,1,10),datetime(2019,2,10),datetime(2019,10,1)] ts = pd.Series(np.random.randn(6),index = dates) #ts就成为一个时间序列,datetime对象实际上是被存放在一个DatetimeIndex中

ts

输出:

2019-01-01 1.175755

2019-01-02 -0.520842

2019-01-05 -0.678080

2019-01-10 0.195213

2019-02-10 2.201572

2019-10-01 0.115911

dtype: float64

dates = pd.DatetimeIndex(['2019/01/01','2019/01/02','2019/01/02','2019/5/01','3/15/2019']) #同一时间点上多个观测数据 dup_ts = pd.Series(np.arange(5),index = dates)

dup_ts

输出:

2019-01-01 0

2019-01-02 1

2019-01-02 2

2019-05-01 3

2019-03-15 4

dtype: int32

dup_ts.groupby(level = 0).count()

输出:

2019-01-01 1

2019-01-02 2

2019-03-15 1

2019-05-01 1

dtype: int64

pd.date_range可用于生成指定长度的DatetimeIndex

pd.date_range('2019/01/01','2019/2/1') #默认情况下产生按天计算的时间点。输出:

DatetimeIndex([‘2019-01-01’, ‘2019-01-02’, ‘2019-01-03’, ‘2019-01-04’,

‘2019-01-05’, ‘2019-01-06’, ‘2019-01-07’, ‘2019-01-08’,

‘2019-01-09’, ‘2019-01-10’, ‘2019-01-11’, ‘2019-01-12’,

‘2019-01-13’, ‘2019-01-14’, ‘2019-01-15’, ‘2019-01-16’,

‘2019-01-17’, ‘2019-01-18’, ‘2019-01-19’, ‘2019-01-20’,

‘2019-01-21’, ‘2019-01-22’, ‘2019-01-23’, ‘2019-01-24’,

‘2019-01-25’, ‘2019-01-26’, ‘2019-01-27’, ‘2019-01-28’,

‘2019-01-29’, ‘2019-01-30’, ‘2019-01-31’, ‘2019-02-01’],

dtype=‘datetime64[ns]’, freq=‘D’)

pd.date_range('2010/01/01',periods = 30) # 传入起始或结束日期及一个表示时间段的数字。输出:

DatetimeIndex([‘2010-01-01’, ‘2010-01-02’, ‘2010-01-03’, ‘2010-01-04’,

‘2010-01-05’, ‘2010-01-06’, ‘2010-01-07’, ‘2010-01-08’,

‘2010-01-09’, ‘2010-01-10’, ‘2010-01-11’, ‘2010-01-12’,

‘2010-01-13’, ‘2010-01-14’, ‘2010-01-15’, ‘2010-01-16’,

‘2010-01-17’, ‘2010-01-18’, ‘2010-01-19’, ‘2010-01-20’,

‘2010-01-21’, ‘2010-01-22’, ‘2010-01-23’, ‘2010-01-24’,

‘2010-01-25’, ‘2010-01-26’, ‘2010-01-27’, ‘2010-01-28’,

‘2010-01-29’, ‘2010-01-30’],

dtype=‘datetime64[ns]’, freq=‘D’)

pd.date_range('2010/01/01','2010/12/1',freq = 'BM')

#传入BM(business end of month),生成每个月最后一个工作日组成的日期索引输出:

DatetimeIndex([‘2010-01-29’, ‘2010-02-26’, ‘2010-03-31’, ‘2010-04-30’,

‘2010-05-31’, ‘2010-06-30’, ‘2010-07-30’, ‘2010-08-31’,

‘2010-09-30’, ‘2010-10-29’, ‘2010-11-30’],

dtype=‘datetime64[ns]’, freq=‘BM’)

pd.Series(np.arange(13),index = pd.date_range('2010/01/01','2010/1/3',freq = '4h'))输出:

2010-01-01 00:00:00 0

2010-01-01 04:00:00 1

2010-01-01 08:00:00 2

2010-01-01 12:00:00 3

2010-01-01 16:00:00 4

2010-01-01 20:00:00 5

2010-01-02 00:00:00 6

2010-01-02 04:00:00 7

2010-01-02 08:00:00 8

2010-01-02 12:00:00 9

2010-01-02 16:00:00 10

2010-01-02 20:00:00 11

2010-01-03 00:00:00 12

Freq: 4H, dtype: int32

period_range可用于创建规则的时期范围

pd.Series(np.arange(10),index = pd.period_range('2019/1/1','2019/10/01',freq='M'))输出:

2019-01 0

2019-02 1

2019-03 2

2019-04 3

2019-05 4

2019-06 5

2019-07 6

2019-08 7

2019-09 8

2019-10 9

Freq: M, dtype: int32

重采样(resampling)指的是将时间序列从一个频率转换到另一个频率的处理过程。

降采样(downsampling):将高频率数据聚合到低频率数据

升采样(upsampling):将低频率数据转换到高频率

rng = pd.date_range('2019/01/01',periods = 100,freq='D')

ts = pd.Series(np.random.randn(len(rng)),index=rng)ts.resample('M').mean()输出:

2019-01-31 0.011565

2019-02-28 -0.185584

2019-03-31 -0.323621

2019-04-30 0.043687

Freq: M, dtype: float64

ts.resample('M',kind='period').mean()输出:

2019-01 0.011565

2019-02 -0.185584

2019-03 -0.323621

2019-04 0.043687

Freq: M, dtype: float64

rng = pd.date_range('2019/01/01',periods = 12,freq='T')

ts = pd.Series(np.random.randn(len(rng)),index=rng)

ts.resample('5min').sum()输出:

2019-01-01 00:00:00 1.625143

2019-01-01 00:05:00 2.588045

2019-01-01 00:10:00 2.447725

Freq: 5T, dtype: float64

金融领域中有种时间序列聚合方式,称为OHLC重采样,即计算各面元的四个值:

Open:开盘

High:最高值

Low:最小值

Close:收盘

输出:

| open | high | low | close | |

|---|---|---|---|---|

| 2019-01-01 00:00:00 | -0.345952 | 1.120258 | -0.345952 | 1.120258 |

| 2019-01-01 00:05:00 | -0.106197 | 2.448439 | -1.014186 | -1.014186 |

| 2019-01-01 00:10:00 | 1.445036 | 1.445036 | 1.002688 | 1.002688 |

另一种降采样的办法是实用pandas的groupby方法。

rng = pd.date_range('2019/1/1',periods = 100,freq='D')

ts = pd.Series(np.arange(len(rng)), index = rng)ts.resample('m').mean()输出:

2019-01-31 15.0

2019-02-28 44.5

2019-03-31 74.0

2019-04-30 94.5

Freq: M, dtype: float64

ts.groupby(lambda x:x.month).mean()

输出:

1 15.0

2 44.5

3 74.0

4 94.5

dtype: float64

需要加载stock.csv文件,该文件格式如下:

| AA | AAPL | GE | IBM | JNJ | MSFT | PEP | SPX | XOM | |

|---|---|---|---|---|---|---|---|---|---|

| 1990/2/1 0:00 | 4.98 | 7.86 | 2.87 | 16.79 | 4.27 | 0.51 | 6.04 | 328.79 | 6.12 |

| 1990/2/2 0:00 | 5.04 | 8 | 2.87 | 16.89 | 4.37 | 0.51 | 6.09 | 330.92 | 6.24 |

| 1990/2/5 0:00 | 5.07 | 8.18 | 2.87 | 17.32 | 4.34 | 0.51 | 6.05 | 331.85 | 6.25 |

| 1990/2/6 0:00 | 5.01 | 8.12 | 2.88 | 17.56 | 4.32 | 0.51 | 6.15 | 329.66 | 6.23 |

| 1990/2/7 0:00 | 5.04 | 7.77 | 2.91 | 17.93 | 4.38 | 0.51 | 6.17 | 333.75 | 6.33 |

close_px_all = pd.read_csv('datasets/stock.csv',parse_dates = True, index_col=0)

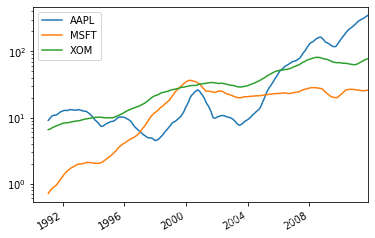

close_px = close_px_all[['AAPL','MSFT','XOM']]

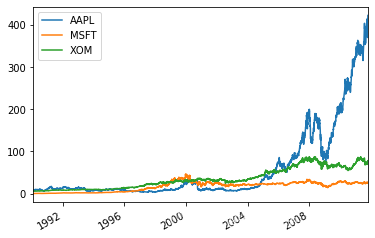

close_px.plot() #'AAPL','MSFT','XOM'股价变化

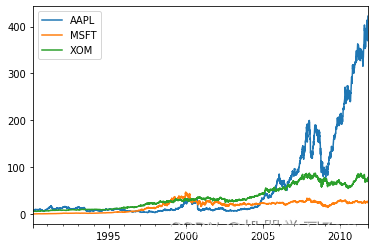

close_px.resample('B').ffill().plot() #填充工作日后,股价变化

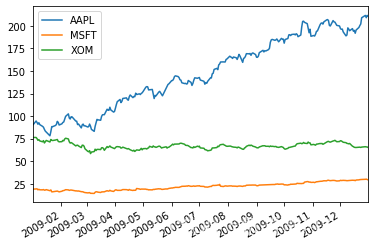

close_px.AAPL.loc['2011-01':'2011-03'].plot() #苹果公司2011年1月到3月每日股价

close_px.AAPL.loc['2011-01':'2011-03'].plot() #苹果公司2011年1月到3月每日股价

移动窗口函数(moving window function)指在移动窗口(可带指数衰减权数)上计算的各种统计函数,也包括窗口不定长的函数(如指数加权移动平均)。 与其他统计函数一样,移动窗口函数会自动排除缺失值。

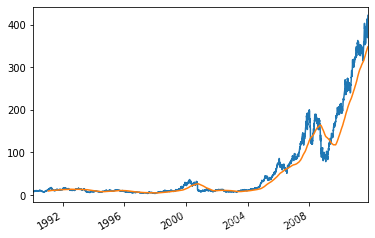

close_px.AAPL.plot() close_px.AAPL.rolling(250).mean().plot() #250日均线

close_px.rolling(250).mean().plot(logy=True) #250日均线 对数坐标

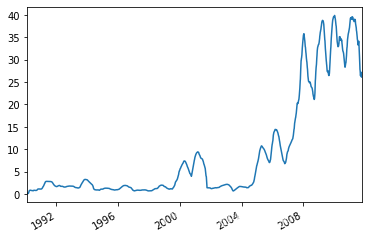

close_px.AAPL.rolling(250,min_periods=10).std().plot() #标准差

指数加权函数:定义一个衰减因子(decay factor),以赋予近期的观测值拥有更大的权重。衰减因子常用时间间隔(span),可以使结果兼容于窗口大小等于时间间隔的简单移动窗口(simple moving window)函数。

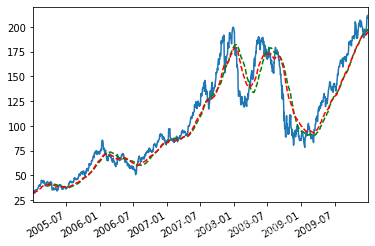

appl_px = close_px.AAPL['2005':'2009'] ma60 = appl_px.rolling(60,min_periods=50).mean() #60日移动平均 ewma60 = appl_px.ewm(span = 60).mean() #60日指数加权移动平均

appl_px.plot() ma60.plot(c='g',style='k--') ewma60.plot(c='r',style='k--') #相对于普通移动平均,能“适应”更快的变化

相关系数和协方差等统计运算需要在两个时间序列上执行,如某只股票对某个参考指数(如标普500)的相关系数。

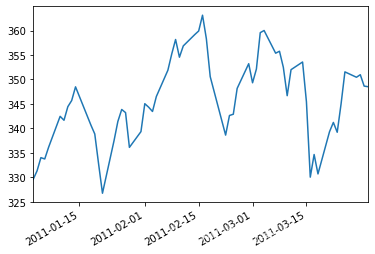

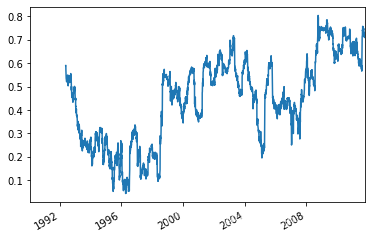

aapl_rets = close_px_all.AAPL['1992':].pct_change() spx_rets = close_px_all.SPX.pct_change() corr = aapl_rets.rolling(125,min_periods=100).corr(spx_rets) #APPL6个月回报与标准普尔500指数的相关系数 corr.plot()

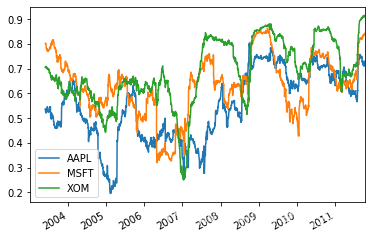

all_rets = close_px_all[['AAPL','MSFT','XOM']]['2003':].pct_change() corr = all_rets.rolling(125,min_periods=100).corr(spx_rets) #3支股票月回报与标准普尔500指数的相关系数 corr.plot()

到此,关于“Python时间序列如何实现”的学习就结束了,希望能够解决大家的疑惑。理论与实践的搭配能更好的帮助大家学习,快去试试吧!若想继续学习更多相关知识,请继续关注亿速云网站,小编会继续努力为大家带来更多实用的文章!

免责声明:本站发布的内容(图片、视频和文字)以原创、转载和分享为主,文章观点不代表本网站立场,如果涉及侵权请联系站长邮箱:is@yisu.com进行举报,并提供相关证据,一经查实,将立刻删除涉嫌侵权内容。