еҰӮдҪ•жҠҠPythonеҚ•е“Ғз§Қзӯ–з•Ҙж”№йҖ жҲҗеӨҡе“Ғз§Қзӯ–з•Ҙ

иҝҷзҜҮж–Үз« дё»иҰҒд»Ӣз»ҚдәҶеҰӮдҪ•жҠҠPythonеҚ•е“Ғз§Қзӯ–з•Ҙж”№йҖ жҲҗеӨҡе“Ғз§Қзӯ–з•ҘпјҢе…·жңүдёҖе®ҡеҖҹйүҙд»·еҖјпјҢж„ҹе…ҙи¶Јзҡ„жңӢеҸӢеҸҜд»ҘеҸӮиҖғдёӢпјҢеёҢжңӣеӨ§е®¶йҳ…иҜ»е®ҢиҝҷзҜҮж–Үз« д№ӢеҗҺеӨ§жңү收иҺ·пјҢдёӢйқўи®©е°Ҹзј–еёҰзқҖеӨ§е®¶дёҖиө·дәҶи§ЈдёҖдёӢгҖӮ

дёҖгҖҒжүӢжҠҠжүӢж•ҷдҪ жҠҠPythonеҚ•е“Ғз§Қзӯ–з•Ҙж”№йҖ жҲҗеӨҡе“Ғз§Қзӯ–з•Ҙ

PythonзүҲиҝҪж¶ЁжқҖи·Ңзӯ–з•ҘеҸҜд»Ҙж“ҚдҪңдёҖдёӘиҙҰжҲ·еңЁжҹҗдёӘдәӨжҳ“еҜ№дёҠиҝӣиЎҢзЁӢеәҸеҢ–дәӨжҳ“пјҢеҺҹзҗҶеҫҲз®ҖеҚ•пјҢе°ұжҳҜиҝҪж¶ЁжқҖи·ҢгҖӮжңүж—¶еҖҷжҲ‘们жғіз”ЁеҗҢж ·зҡ„дәӨжҳ“йҖ»иҫ‘еҺ»ж“ҚдҪңдёҚеҗҢзҡ„дәӨжҳ“еҜ№гҖӮеҸҜд»ҘеҲӣе»әеӨҡдёӘжңәеҷЁдәәпјҢи®ҫзҪ®дёҚеҗҢдәӨжҳ“еҜ№пјҢжқҘиҝӣиЎҢеҗ„дёӘеёҒз§Қзҡ„дәӨжҳ“гҖӮеҰӮжһңзӯ–з•Ҙ并дёҚжҳҜеҫҲеӨҚжқӮпјҢйүҙдәҺеҸ‘жҳҺиҖ…йҮҸеҢ–дәӨжҳ“е№іеҸ°ејәеӨ§зҡ„зҒөжҙ»жҖ§гҖӮеҫҲе®№жҳ“зҡ„еҸҜд»ҘжҠҠдёҖдёӘзӯ–з•Ҙж”№йҖ жҲҗеӨҡе“Ғз§Қзӯ–з•ҘпјҢиҝҷж ·еҸӘз”ЁеҲӣе»әдёҖдёӘжңәеҷЁдәәе°ұеҸҜд»Ҙи·‘еӨҡдёӘдәӨжҳ“еҜ№дәҶгҖӮ

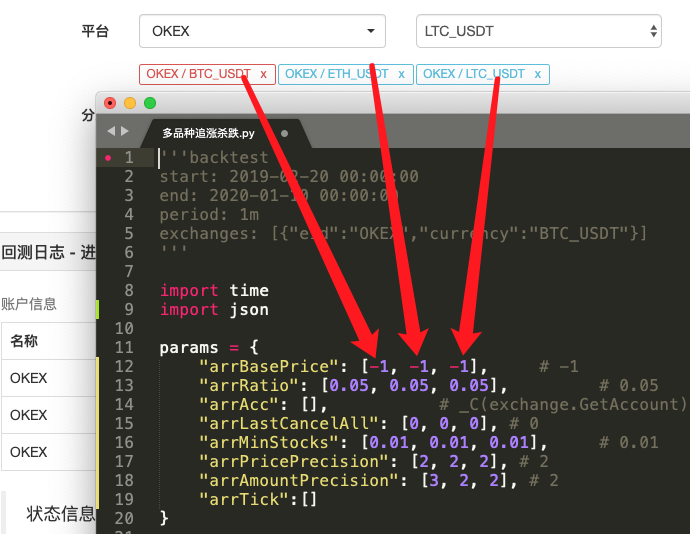

ж”№йҖ еҗҺзҡ„зӯ–з•Ҙжәҗз Ғпјҡ

'''backtest

start: 2019-02-20 00:00:00

end: 2020-01-10 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"},{"eid":"OKEX","currency":"ETH_USDT","stocks":30},{"eid":"OKEX","currency":"LTC_USDT","stocks":100}]

'''

import time

import json

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

def CancelAll(e):

while True :

orders = _C(e.GetOrders)

for i in range(len(orders)) :

e.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def process(e, index):

global params

ticker = _C(e.GetTicker)

params["arrTick"][index] = ticker

if params["arrBasePrice"][index] == -1 :

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] > 0 and (ticker.Last - params["arrBasePrice"][index]) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last > params["arrMinStocks"][index]:

e.Buy(ticker.Last, params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last)

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] < 0 and (params["arrBasePrice"][index] - ticker.Last) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Stocks * params["arrRatio"][index] > params["arrMinStocks"][index]:

e.Sell(ticker.Last, params["arrAcc"][index].Stocks * params["arrRatio"][index])

params["arrBasePrice"][index] = ticker.Last

ts = time.time()

if ts - params["arrLastCancelAll"][index] > 60 * 5 :

CancelAll(e)

params["arrLastCancelAll"][index] = ts

def main():

global params

for i in range(len(exchanges)) :

params["arrAcc"].append(_C(exchanges[i].GetAccount))

params["arrTick"].append(_C(exchanges[i].GetTicker))

exchanges[i].SetPrecision(params["arrPricePrecision"][i], params["arrAmountPrecision"][i])

for key in params :

if len(params[key]) < len(exchanges):

raise "params error!"

while True:

tblAcc = {

"type" : "table",

"title": "account",

"cols": ["иҙҰжҲ·дҝЎжҒҜ"],

"rows": []

}

tblTick = {

"type" : "table",

"title": "ticker",

"cols": ["иЎҢжғ…дҝЎжҒҜ"],

"rows": []

}

for i in range(len(exchanges)):

process(exchanges[i], i)

for i in range(len(exchanges)):

tblAcc["rows"].append([json.dumps(params["arrAcc"][i])])

tblTick["rows"].append([json.dumps(params["arrTick"][i])])

LogStatus(_D(), "\n`" + json.dumps([tblAcc, tblTick]) + "`")

Sleep(500)дәҢгҖҒжүҫдёҚеҗҢ

еҜ№жҜ”зңӢдёӢд»Јз ҒпјҢжҳҜдёҚжҳҜеҸ‘зҺ°е’ҢдёҠзҜҮж–Үз« дёӯзҡ„д»Јз ҒеҢәеҲ«еҫҲеӨ§е‘ў пјҹ е…¶е®һдәӨжҳ“йҖ»иҫ‘жҳҜе®Ңе…ЁдёҖж ·зҡ„пјҢжІЎжңүд»»дҪ•ж”№еҠЁпјҢеҸӘжҳҜжҲ‘们жҠҠзӯ–з•Ҙдҝ®ж”№жҲҗеӨҡе“Ғз§Қзҡ„пјҢе°ұдёҚиғҪз”Ёд№ӢеүҚзҡ„вҖңеҚ•дёӘеҸҳйҮҸдҪңдёәзӯ–з•ҘеҸӮж•°вҖқиҝҷж ·зҡ„еҪўејҸдәҶпјҢжҜ”иҫғеҗҲзҗҶзҡ„и§ЈеҶіж–№жЎҲжҳҜпјҢжҠҠеҸӮж•°еҒҡжҲҗж•°з»„пјҢж•°з»„жҜҸдёӘдҪҚзҪ®зҡ„зҙўеј•еҜ№еә”ж·»еҠ зҡ„дәӨжҳ“еҜ№гҖӮ

然еҗҺжҠҠдәӨжҳ“йҖ»иҫ‘иҝҷйғЁеҲҶд»Јз Ғе°ҒиЈ…еҲ°дёҖдёӘеҮҪж•°processдёӯпјҢеңЁзӯ–з•Ҙдё»еҫӘзҺҜдёҠпјҢж №жҚ®ж·»еҠ зҡ„дәӨжҳ“еҜ№иҝӯд»Ји°ғз”ЁиҝҷдёӘеҮҪж•°пјҢи®©жҜҸдёӘдәӨжҳ“еҜ№йғҪжү§иЎҢдёҖж¬ЎдәӨжҳ“йҖ»иҫ‘д»Јз ҒгҖӮ

иҝӯд»ЈпјҲйҒҚеҺҶпјүи°ғз”Ёпјҡ

for i in range(len(exchanges)):

process(exchanges[i], i)

зӯ–з•ҘеҸӮж•°пјҡ

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

иҝҷж ·и®ҫи®ЎпјҢеҸҜд»Ҙи®©жҜҸдёӘдәӨжҳ“еҜ№йғҪжңүиҮӘе·ұзҡ„еҸӮж•°пјҢеӣ дёәжҜҸдёӘдәӨжҳ“еҜ№еҸҜиғҪд»·ж је·®еҲ«еҫҲеӨ§пјҢеҸӮж•°дёҠд№ҹеҸҜиғҪеҸҲе·®ејӮпјҢжңүж—¶еҖҷйңҖиҰҒе·®ејӮеҢ–и®ҫзҪ®гҖӮ

CancelAll еҮҪж•°

еҸҜд»ҘеҜ№жҜ”дёӢпјҢиҝҷдёӘеҮҪж•°зҡ„еҸҳеҢ–гҖӮиҜҘеҮҪж•°еҸӘжҳҜдҝ®ж”№дәҶдёҖзӮ№зӮ№д»Јз ҒпјҢ然еҗҺжҖқиҖғдёӢпјҢиҝҷж ·дҝ®ж”№зҡ„ж„ҸеӣҫгҖӮ

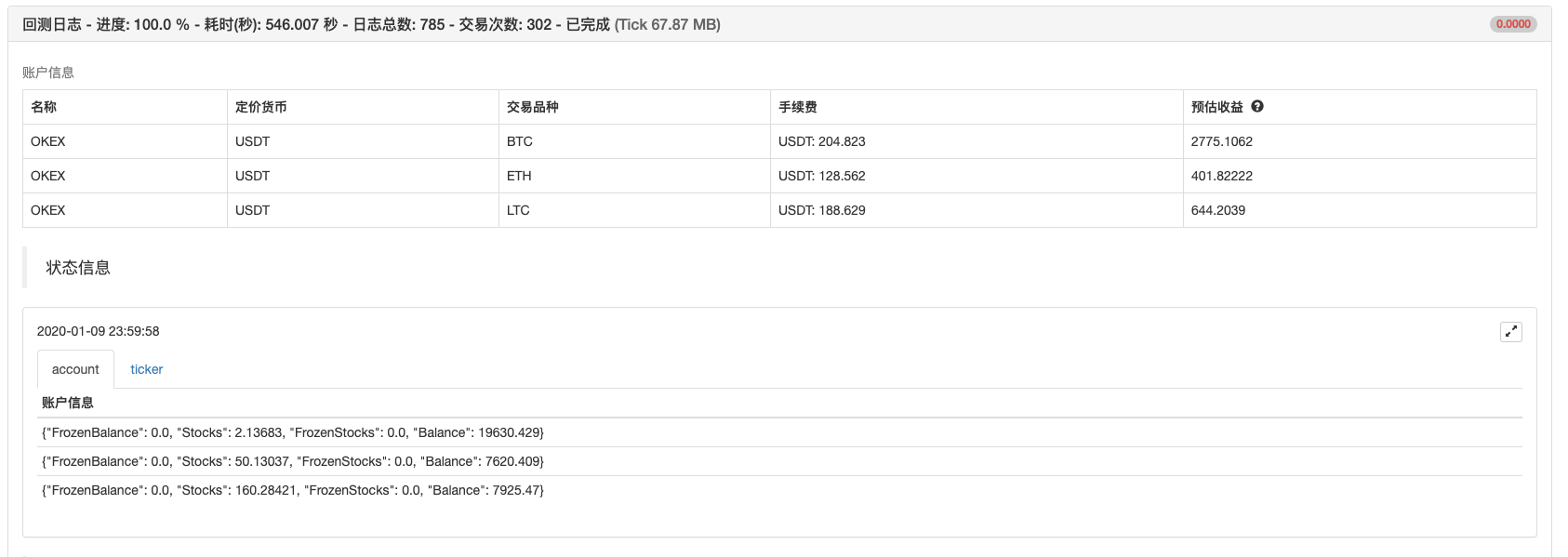

зҠ¶жҖҒж ҸеӣҫиЎЁж•°жҚ®

еўһеҠ дәҶеңЁзҠ¶жҖҒж ҸжҳҫзӨәиЎҢжғ…ж•°жҚ®е’ҢиҙҰжҲ·иө„дә§ж•°жҚ®зҡ„еӣҫиЎЁпјҢжҠҠжҜҸдёӘдәӨжҳ“жүҖеҜ№иұЎеҜ№еә”зҡ„иө„дә§е’ҢиЎҢжғ…йғҪиғҪе®һж—¶жҳҫзӨәеҮәжқҘгҖӮ

жҺҢжҸЎдәҶдёҠйқўиҝҷдәӣи®ҫи®ЎжҖқи·ҜпјҢжҠҠдёҖдёӘPythonзӯ–з•Ҙдҝ®ж”№жҲҗеӨҡе“Ғз§Қзҡ„зӯ–з•ҘжҳҜдёҚжҳҜе°ұеҫҲз®ҖеҚ•дәҶе‘ўпјҹ

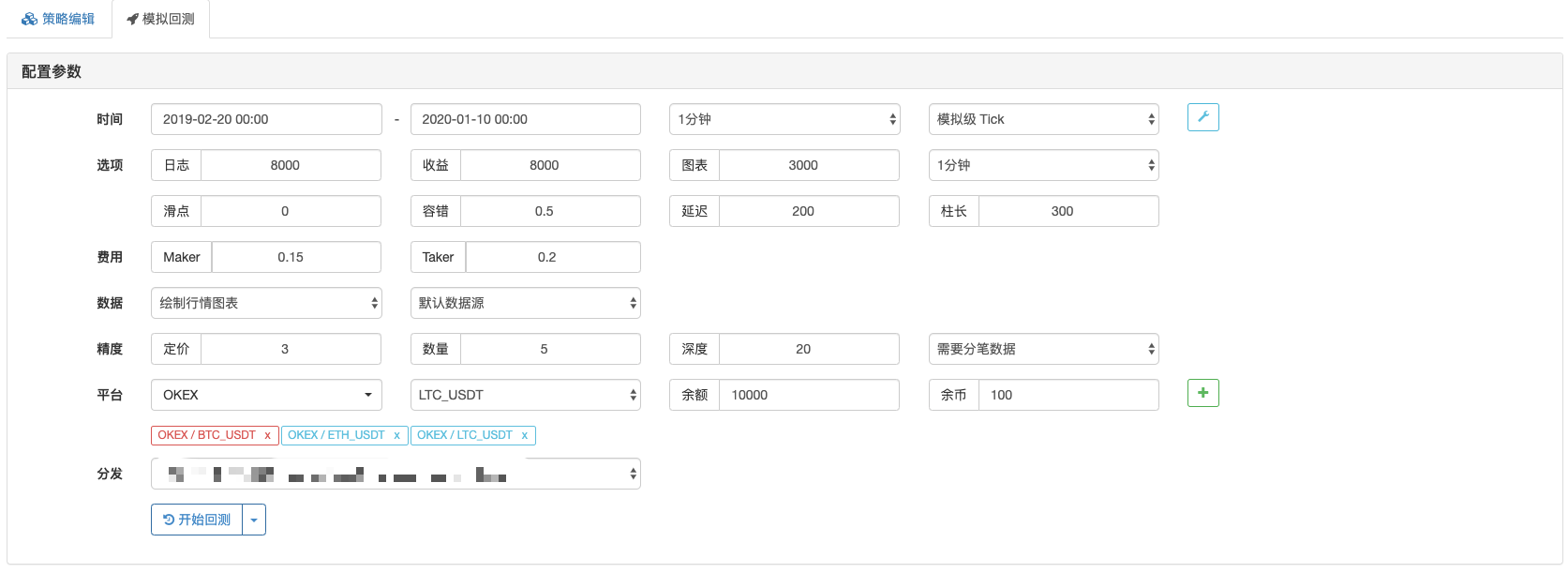

дёүгҖҒеӣһжөӢжөӢиҜ•

ж„ҹи°ўдҪ иғҪеӨҹи®Өзңҹйҳ…иҜ»е®ҢиҝҷзҜҮж–Үз« пјҢеёҢжңӣе°Ҹзј–еҲҶдә«зҡ„вҖңеҰӮдҪ•жҠҠPythonеҚ•е“Ғз§Қзӯ–з•Ҙж”№йҖ жҲҗеӨҡе“Ғз§Қзӯ–з•ҘвҖқиҝҷзҜҮж–Үз« еҜ№еӨ§е®¶жңүеё®еҠ©пјҢеҗҢж—¶д№ҹеёҢжңӣеӨ§е®¶еӨҡеӨҡж”ҜжҢҒдәҝйҖҹдә‘пјҢе…іжіЁдәҝйҖҹдә‘иЎҢдёҡиө„и®Ҝйў‘йҒ“пјҢжӣҙеӨҡзӣёе…ізҹҘиҜҶзӯүзқҖдҪ жқҘеӯҰд№ !