这篇文章主要介绍“Python数学建模StatsModels统计回归模型数据的准备有哪些”,在日常操作中,相信很多人在Python数学建模StatsModels统计回归模型数据的准备有哪些问题上存在疑惑,小编查阅了各式资料,整理出简单好用的操作方法,希望对大家解答”Python数学建模StatsModels统计回归模型数据的准备有哪些”的疑惑有所帮助!接下来,请跟着小编一起来学习吧!

1、读取数据文件

(1)读取 .csv 文件:

(2)读取 .xls 文件:

(3)读取 .txt 文件:

2、数据文件的拆分与合并

(1)将 Excel 文件分割为多个文件

(2)将 多个 Excel 文件合并为一个文件

3、数据的预处理

(1)缺失数据的处理

(2)重复数据的处理

(3)异常值处理

4、Python 例程(Statsmodels)

4.1 问题描述

4.2 Python 程序

4.3 程序运行结果:

回归分析问题所用的数据都是保存在数据文件中的,首先就要从数据文件读取数据。

数据文件的格式很多,最常用的是 .csv,.xls 和 .txt 文件,以及 sql 数据库文件的读取 。

使用 pandas 从数据文件导入数据的程序最为简单,示例如下:

df = pd.read_csv("./example.csv", engine="python", encoding="utf_8_sig")

# engine="python"允许处理中文路径,encoding="utf_8_sig"允许读取中文数据df = pd.read_excel("./example.xls", sheetname='Sheet1', header=0, encoding="utf_8_sig")

# sheetname 表示读取的sheet,header=0 表示首行为标题行, encoding 表示编码方式df = pd.read_table("./example.txt", sep="\t", header=None)

# sep 表示分隔符,header=None表示无标题行,第一行是数据统计回归所需处理的数据量可能非常大,必要时需对文件进行拆分或合并,也可以用 pandas 进行处理,示例如下:

# 将 Excel 文件分割为多个文件

import pandas as pd

dfData = pd.read_excel('./example.xls', sheetname='Sheet1')

nRow, nCol = dfData.shape # 获取数据的行列

# 假设数据共有198,000行,分割为 20个文件,每个文件 10,000行

for i in range(0, int(nRow/10000)+1):

saveData = dfData.iloc[i*10000+1:(i+1)*10000+1, :] # 每隔 10,000

fileName= './example_{}.xls'.format(str(i))

saveData.to_excel(fileName, sheet_name = 'Sheet1', index = False)# 将多个 Excel 文件合并为一个文件

import pandas as pd

## 两个 Excel 文件合并

#data1 = pd.read_excel('./example0.xls', sheetname='Sheet1')

#data2 = pd.read_excel('./example1.xls', sheetname='Sheet1')

#data = pd.concat([data1, data2])

# 多个 Excel 文件合并

dfData = pd.read_excel('./example0.xls', sheetname='Sheet1')

for i in range(1, 20):

fileName = './example_{}.xls'.format(str(i))

dfNew = pd.read_excel(fileName)

dfData = pd.concat([dfData, dfNew])

dfData.to_excel('./example', index = False)

# = 关注 Youcans,分享原创系列 https://blog.csdn.net/youcans =在实际工作中,在开始建立模型和拟合分析之前,还要对原始数据进行数据预处理(data preprocessing),主要包括:缺失值处理、重复数据处理、异常值处理、变量格式转换、训练集划分、数据的规范化、归一化等。

数据预处理的很多内容已经超出了 Statsmodels 的范围,在此只介绍最基本的方法:

导入的数据存在缺失是经常发生的,最简单的处理方式是删除缺失的数据行。使用 pandas 中的 .dropna() 删除含有缺失值的行或列,也可以 对特定的列进行缺失值删除处理 。

dfNew = dfData.dropna(axis = 0)) # 删除含有缺失值的行

有时也会填充缺失值或替换缺失值,在此就不做介绍了。

对于重复数据,通常会删除重复行。使用 pandas 中的 .duplicated() 可以查询重复数据的内容,使用 .drop_duplicated() 可以删除重复数据,也可以对指定的数据列进行去重。

dfNew = dfData.drop_duplicates(inplace=True) # 删除重复的数据行

数据中可能包括异常值, 是指一个样本中的数值明显偏离样本集中其它样本的观测值,也称为离群点。异常值可以通过箱线图、正态分布图进行识别,也可以通过回归、聚类建模进行识别。

箱线图技术是利用数据的分位数识别其中的异常点。箱形图分析也超过本文的内容,不能详细介绍了。只能笼统地说通过观察箱形图,可以查看整体的异常情况,进而发现异常值。

dfData.boxplot() # 绘制箱形图

对于异常值通常不易直接删除,需要结合具体情况进行考虑和处理。使用 pandas 中的 .drop() 可以直接删除异常值数据行,或者使用判断条件来判定并删除异常值数据行。

# 按行删除,drop() 默认 axis=0 按行删除 dfNew = dfData.drop(labels=0) # 按照行号 labels,删除 行号为 0 的行 dfNew = dfData.drop(index=dfData[dfData['A']==-1].index[0]) # 按照条件检索,删除 dfData['A']=-1 的行

数据文件中收集了 30个月本公司牙膏销售量、价格、广告费用及同期的市场均价。

(1)分析牙膏销售量与价格、广告投入之间的关系,建立数学模型;

(2)估计所建立数学模型的参数,进行统计分析;

(3)利用拟合模型,预测在不同价格和广告费用下的牙膏销售量。

本问题及数据来自:姜启源、谢金星,数学模型(第 3版),高等教育出版社。

需要说明的是,本文例程并不是问题最佳的求解方法和结果,只是使用该问题及数据示范读取数据文件和数据处理的方法。

# LinearRegression_v3.py

# v1.0: 调用 statsmodels 实现一元线性回归

# v2.0: 调用 statsmodels 实现多元线性回归

# v3.0: 从文件读取数据样本

# 日期:2021-05-06

# Copyright 2021 YouCans, XUPT

import numpy as np

import pandas as pd

import statsmodels.api as sm

import matplotlib.pyplot as plt

def main():

# 读取数据文件

readPath = "../data/toothpaste.csv" # 数据文件的地址和文件名

try:

if (readPath[-4:] == ".csv"):

dfOpenFile = pd.read_csv(readPath, header=0, sep=",") # 间隔符为逗号,首行为标题行

# dfOpenFile = pd.read_csv(filePath, header=None, sep=",") # sep: 间隔符,无标题行

elif (readPath[-4:] == ".xls") or (readPath[-5:] == ".xlsx"): # sheet_name 默认为 0

dfOpenFile = pd.read_excel(readPath, header=0) # 首行为标题行

# dfOpenFile = pd.read_excel(filePath, header=None) # 无标题行

elif (readPath[-4:] == ".dat"): # sep: 间隔符,header:首行是否为标题行

dfOpenFile = pd.read_table(readPath, sep=" ", header=0) # 间隔符为空格,首行为标题行

# dfOpenFile = pd.read_table(filePath,sep=",",header=None) # 间隔符为逗号,无标题行

else:

print("不支持的文件格式。")

print(dfOpenFile.head())

except Exception as e:

print("读取数据文件失败:{}".format(str(e)))

return

# 数据预处理

dfData = dfOpenFile.dropna() # 删除含有缺失值的数据

print(dfData.dtypes) # 查看 df 各列的数据类型

print(dfData.shape) # 查看 df 的行数和列数

# colNameList = dfData.columns.tolist() # 将 df 的列名转换为列表 list

# print(colNameList) # 查看列名列表 list

# featureCols = ['price', 'average', 'advertise', 'difference'] # 筛选列,建立自变量列名 list

# X = dfData[['price', 'average', 'advertise', 'difference']] # 根据自变量列名 list,建立 自变量数据集

# 准备建模数据:分析因变量 Y(sales) 与 自变量 x1~x4 的关系

y = dfData.sales # 根据因变量列名 list,建立 因变量数据集

x0 = np.ones(dfData.shape[0]) # 截距列 x0=[1,...1]

x1 = dfData.price # 销售价格

x2 = dfData.average # 市场均价

x3 = dfData.advertise # 广告费

x4 = dfData.difference # 价格差,x4 = x1 - x2

X = np.column_stack((x0,x1,x2,x3,x4)) #[x0,x1,x2,...,x4]

# 建立模型与参数估计

# Model 1:Y = b0 + b1*X1 + b2*X2 + b3*X3 + b4*X4 + e

model = sm.OLS(y, X) # 建立 OLS 模型

results = model.fit() # 返回模型拟合结果

yFit = results.fittedvalues # 模型拟合的 y 值

print(results.summary()) # 输出回归分析的摘要

print("\nOLS model: Y = b0 + b1*X + ... + bm*Xm")

print('Parameters: ', results.params) # 输出:拟合模型的系数

# 拟合结果绘图

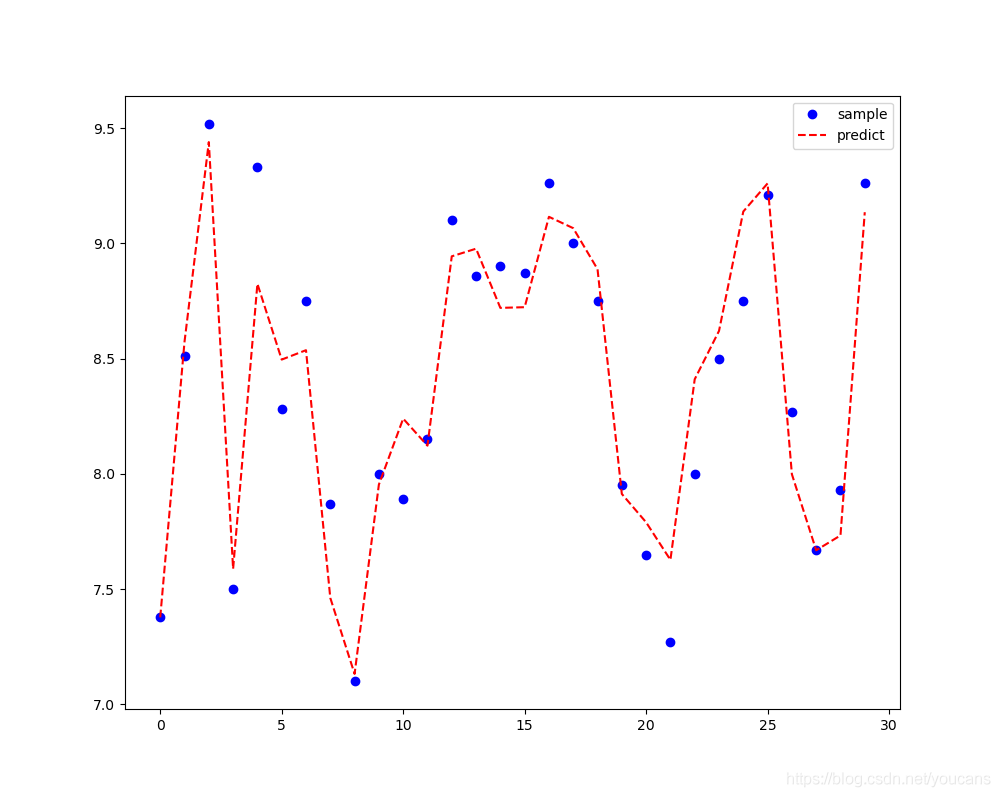

fig, ax = plt.subplots(figsize=(10, 8))

ax.plot(range(len(y)), y, 'bo', label='sample')

ax.plot(range(len(yFit)), yFit, 'r--', label='predict')

ax.legend(loc='best') # 显示图例

plt.show() # YouCans, XUPT

return

if __name__ == '__main__':

main()period price average advertise difference sales 0 1 3.85 3.80 5.50 -0.05 7.38 1 2 3.75 4.00 6.75 0.25 8.51 2 3 3.70 4.30 7.25 0.60 9.52 3 4 3.70 3.70 5.50 0.00 7.50 4 5 3.60 3.85 7.00 0.25 9.33 OLS Regression Results ============================================================================== Dep. Variable: sales R-squared: 0.895 Model: OLS Adj. R-squared: 0.883 Method: Least Squares F-statistic: 74.20 Date: Fri, 07 May 2021 Prob (F-statistic): 7.12e-13 Time: 11:51:52 Log-Likelihood: 3.3225 No. Observations: 30 AIC: 1.355 Df Residuals: 26 BIC: 6.960 Df Model: 3 Covariance Type: nonrobust ============================================================================== coef std err t P>|t| [0.025 0.975] ------------------------------------------------------------------------------ const 8.0368 2.480 3.241 0.003 2.940 13.134 x1 -1.1184 0.398 -2.811 0.009 -1.936 -0.300 x2 0.2648 0.199 1.332 0.195 -0.144 0.674 x3 0.4927 0.125 3.938 0.001 0.236 0.750 x4 1.3832 0.288 4.798 0.000 0.791 1.976 ============================================================================== Omnibus: 0.141 Durbin-Watson: 1.762 Prob(Omnibus): 0.932 Jarque-Bera (JB): 0.030 Skew: 0.052 Prob(JB): 0.985 Kurtosis: 2.885 Cond. No. 2.68e+16 ============================================================================== OLS model: Y = b0 + b1*X + ... + bm*Xm Parameters: const 8.036813 x1 -1.118418 x2 0.264789 x3 0.492728 x4 1.383207

到此,关于“Python数学建模StatsModels统计回归模型数据的准备有哪些”的学习就结束了,希望能够解决大家的疑惑。理论与实践的搭配能更好的帮助大家学习,快去试试吧!若想继续学习更多相关知识,请继续关注亿速云网站,小编会继续努力为大家带来更多实用的文章!

免责声明:本站发布的内容(图片、视频和文字)以原创、转载和分享为主,文章观点不代表本网站立场,如果涉及侵权请联系站长邮箱:is@yisu.com进行举报,并提供相关证据,一经查实,将立刻删除涉嫌侵权内容。