春节期间,武汉疫情却牵动着公众的神经。面对不断上升的数字,全国各地均已启动疫情防控工作,众多企业也参与其中。

近期,外卖平台饿了么发布了关于针对新型冠状病毒感染的肺炎疫情应急响应措施,表示对于武汉和其他疫区部分医院,暂停外卖配送服务。同时,全面排查平台上的野味产品,下线相关产品和商户。

另外,从数据上来看,饿了么近段时间的表现甚是可嘉。根据Analysys易观的监测数据显示,2019年第3季度,在线订餐企业饿了么的整体市场交易份额占比持续上涨至43.9%,新零售环比增速超过50%,增速行业领先。易观指出,饿了么已进入数字化新赛道,而不再停留于流量抢夺的层面。

同时,在阿里集团财报中披露,以饿了么口碑为主导的本地消费者服务收入,自2018年第二季度并表之后,其营收数额一路上涨。由2018年第二季度的26.1亿元提升至2019年第二季度61.8亿元,增速高达137%,截止2019年9月30日其营业收入为68.35亿元。

如今,饿了么计划新的一年下沉三四线城市以及发展买菜业务,如此既是为了挖掘新增长空间也是为了破局。

饿了么下沉夺利,下沉配送仍是一道难解题

下沉市场的潜力是巨大的。

根据QuestMobile的数据显示,三线及以下城市的下沉市场用户规模高达6亿人口,其中老人和小孩对即时配送的需求正在高速增长中。另外,生活服务在下沉市场的渗透率仅有57.4%。

阿里巴巴官方也表示,整个2019财年内淘宝超过1亿的新增用户有77%来自于三线及以下城市。电商淘宝极力下沉的同时,作为阿里本地生活服务的旗舰平台饿了么自然也向着三四线城市进发。

2018年4月份,饿了么被阿里以95亿美元收购并与口碑融合,成立了阿里本地生活服务公司,声称主打数字化服务,全面推动本地生活服务行业的数字化升级,战略目标也由原来主攻一二线城市转变为在三线及以下城市积极投资和扩张业务。

确立饿了么口碑的战略地位之后,阿里做的第二件事是利用集团优势不断为之添砖加瓦。

阿里打通淘宝、支付宝、飞猪、优酷等端口的流量“阀门”,给饿了么的商户导流,助力其客流量和订单量再创新纪录;另一方面,通过阿里的云计算基础设施、蜂鸟即时配送、阿里妈妈精准营销等多个方面助力商户们经营管理体系的数字化升级。

紧接着,饿了么口碑获得来自软银等老股东超过30亿美元的投融资金。基于此,饿了么先后发起了30亿元的夏季补贴战役和降低服务费率的暖冬计划,以优惠的价格抓取用户,并放出豪言,表示力争将市场份额提升到50%以上。

饿了么在下沉市场采用价格战的方式虽然有些老套,但是效果显著。

饿了么公开的官方数据显示:得益于订单数量的增加,饿了么口碑(阿里本地生活服务)营收68.35亿元,较去年同期的50.21亿元增长36%。同时指出,在2020财年第二财季里,饿了么口碑欠发达地区的GMV同比增长达到45%。

另据艾媒咨询发布的《2018—2019中国在线外卖行业研究报告》披露,饿了么市场份额交易量一路猛增,在三四线城市的多地交易份额已经突破50%。南京、苏州、沈阳、青岛等地的市场交易份额显著攀升,最高涨幅达到6%。

阿里为饿了么打通数据、产品和服务进行生态融合,使其登上“三楼”即为用户提供差异化服务。在此之上,从确定地位到融入阿里生态,再到降低价格吸引用户,饿了么为了实现规模和新业务的扩张而做出的运营举措,都是有效且值得肯定的。

只是,饿了么在向三四线下沉会遇到因城市地理距离短,即时服务配送的需求较低、人工成本问题等导致运营成本偏高,这时如何进行合理地分配管理团队、配送人员,以促实现资源价值最大化等问题接踵而至。

疫情期加码生鲜,亦伴有虎狼环伺之险

以往生鲜配送、医药配送在下沉市场一直不温不火,疫情爆发之后,越来越多的下沉用户开始尝试在线上即时进购生鲜、医药等产品。

中研产业研究院《2019-2025年快餐外卖产业深度调研及未来发展现状趋势预测报告》指出,从餐饮向非餐饮跨越,是外卖产业快速增长的重要原因。目前外卖服务已经外溢到生活超市、生鲜果蔬、鲜花绿植、美妆、日用品、服饰鞋帽和母婴产品等更多生活场景之中。

作为外卖领域的佼佼者,饿了么自然也是顺势而为。

除了餐饮外卖,饿了么延伸出了医药、水果、鲜花、商超等多个行业的综合服务能力,尤其是生鲜方面涨幅最大。官方数据披露,2018年生鲜行业市场规模近5万亿,2019年第一季度饿了么生鲜活跃用户订单量超2018全年,同比增速高达384%;在订单量和商户数增速上,三四线城市分别为一线城市的1.4和1.49倍。

饿了么的生鲜业务能获得如此亮眼的成绩,有外部环境的被动因素,但更多的还是受益于内部的主动出击。

2019年3月,饿了么与生鲜前置仓模式的代表企业叮咚买菜正式达成战略合作,宣布建立全新的生鲜开放平台,通过数字化、供应链、配送、流量、金融等五大方式服务平台商户共同成长。

同年9月份,盒马饿了么共同宣布战略互通,国内150多家盒马鲜生上线入驻饿了么平台。随后,饿了么口碑还提出了:“以精准服务为核心、数据驱动为手段,为每一个商户都装备上自己的“运营中台”和“决策大脑”,通过人、货、场的数据来指导经营决策,全面助力商家降本增效”的“新服务”战略。

种种迹象来看,饿了么在生鲜领域动作频频,究其实质就是转战B端,赋能商家运营,以促实现本地生活数字化的完整闭环。

正如阿里巴巴集团合伙人、阿里本地生活服务公司总裁王磊所说的,阿里巴巴各商业体底层数据打通后,(使得)更多消费场景叠加成为可能,给商户提供一整套服务于本地生活商家的阿里商业操作系统,饿了么口碑将带领行业进入数字化升级加速期。

可惜,即便饿了么拼命追赶,也还是与盒马生鲜、永辉生活等生鲜平台有差距。这些平台早在生鲜领域专研已久,形成自生鲜上游至下游完整的供应链和经营模式。此外,还有其他基于农产品供应链上游的一亩田、农产品B2B的美菜网和荣小菜等企业也前来分羹。

再者,由于生鲜的特性,在成本、用户体验、后台管理等方面受限较大,何况目前生鲜交易依然以线下为主,就生鲜电商平台的吞吐能力来看,当遇上水果及肉类大批量出产的季节,平台很难集中消化,极易造成货品滞销的情况出现, 疫情期间生鲜保供问题尤为凸显和难缠。

饿了么的大考

饿了么下沉三四线城市并拓宽消费场景的策略势在必行,只是竞争对手以及导流用户等方面,都透露出饿了么对阿里本地生活服务改造的压力感。

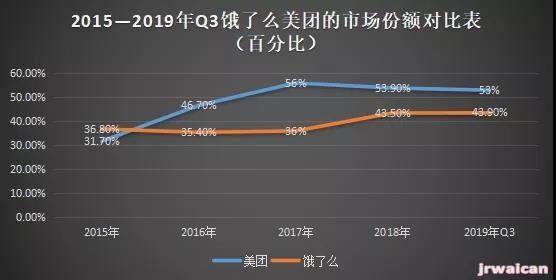

一方面,外卖市场龙头效应显著,美团外卖地位短期内仍不易动摇。经过饿了么的不懈努力可算是将先前最低市场份额35.4%提高至43.9%,不过其市场占有率仍然低于竞争对手美团外卖。

对比2015至2019年第三季度里两者的市场份额,饿了么仅在2015年以36.80%的占比实现反超,接棒美团外卖夺得第一。但自那之后,饿了么一直处于追赶美团外卖的状态之中。其中在2017年两者差距最大,美团外卖的市场份额近乎为饿了么的两倍。

饿了么虽以大额补贴、降低商家费用率等方式拉拢用户,阿里巴巴集团合伙人、阿里本地生活服务公司总裁王磊也曾表示对饿了么等本地生活服务平台的建设投入不设上限,但这毕竟只是短期行为。

长期把持中国在线外卖市场主控权的美团外卖,同时背靠腾讯社交流量资源,其发展条件比饿了么更容易在外卖领域中占据发展先机。

另一方面,阿里的电商生态用户对饿了么导流频度偏低,新用户增长面临压力。阿里虽然为饿了么打开各大端口流量,但其淘宝等平台核心用户的潜在认知度在短时内不易改变,加之对本地生活商家而言,商家提供的服务、销售区域性强,对异地流量资源需求弱。可以预见,阿里电商的庞大流量实际上并没有满足服务于本地生活商家的需求,不易达成为本地生活进行精准导流的目的。

另外,老生常谈的食品安全保障问题还未根治。由于外卖领域的标准化程度不高,且每家餐厅的质量参差不齐,外卖送餐员偷吃客户餐食、入驻的外卖餐厅没有进行相关的工商牌照登记和餐饮环境脏乱差等的食品安全问题屡禁不止。当然,不仅是饿了么,包括美团外卖在内的几乎所有在线餐饮企业都存在食品安全保障问题,且亟待妥当解决这一大诟病。

结语:

饿了么融入阿里生态已有一年多的时间,尽管其入驻的商户以及订单量等方面都有所增长,但是对比美团外卖这个劲敌,单靠下沉和买菜业务实现超越还是远远不够的。

疫情下的2020年,餐饮行业的集体不景气,对于外卖配送同样将是一个更大的考验。

文:刘旷公众号,ID:liukuang110

免责声明:本站发布的内容(图片、视频和文字)以原创、转载和分享为主,文章观点不代表本网站立场,如果涉及侵权请联系站长邮箱:is@yisu.com进行举报,并提供相关证据,一经查实,将立刻删除涉嫌侵权内容。