жң¬зҜҮеҶ…е®№дё»иҰҒи®Іи§ЈвҖңеҰӮдҪ•з§»жӨҚдёҖдёӘmyиҜӯиЁҖзӯ–з•ҘвҖқпјҢж„ҹе…ҙи¶Јзҡ„жңӢеҸӢдёҚеҰЁжқҘзңӢзңӢгҖӮжң¬ж–Үд»Ӣз»Қзҡ„ж–№жі•ж“ҚдҪңз®ҖеҚ•еҝ«жҚ·пјҢе®һз”ЁжҖ§ејәгҖӮдёӢйқўе°ұи®©е°Ҹзј–жқҘеёҰеӨ§е®¶еӯҰд№ вҖңеҰӮдҪ•з§»жӨҚдёҖдёӘmyиҜӯиЁҖзӯ–з•ҘвҖқеҗ§!

еҜ№дәҺи¶ӢеҠҝзӯ–з•Ҙ移жӨҚжқҘиҜҙжҳҜйқһеёёз®ҖеҚ•зҡ„пјҢжҲ‘们еҸҜд»ҘдҪҝз”ЁдёҖж®өиҢғдҫӢд»Јз ҒпјҢеЎ«е……й©ұеҠЁзӯ–з•Ҙзҡ„ж•°жҚ®и®Ўз®—йғЁеҲҶд»Јз ҒпјҢеЎ«е……дәӨжҳ“дҝЎеҸ·и§ҰеҸ‘жқЎд»¶еҚіеҸҜгҖӮ

еҸҜеӨҚз”Ёзҡ„иҢғдҫӢд»Јз Ғпјҡ

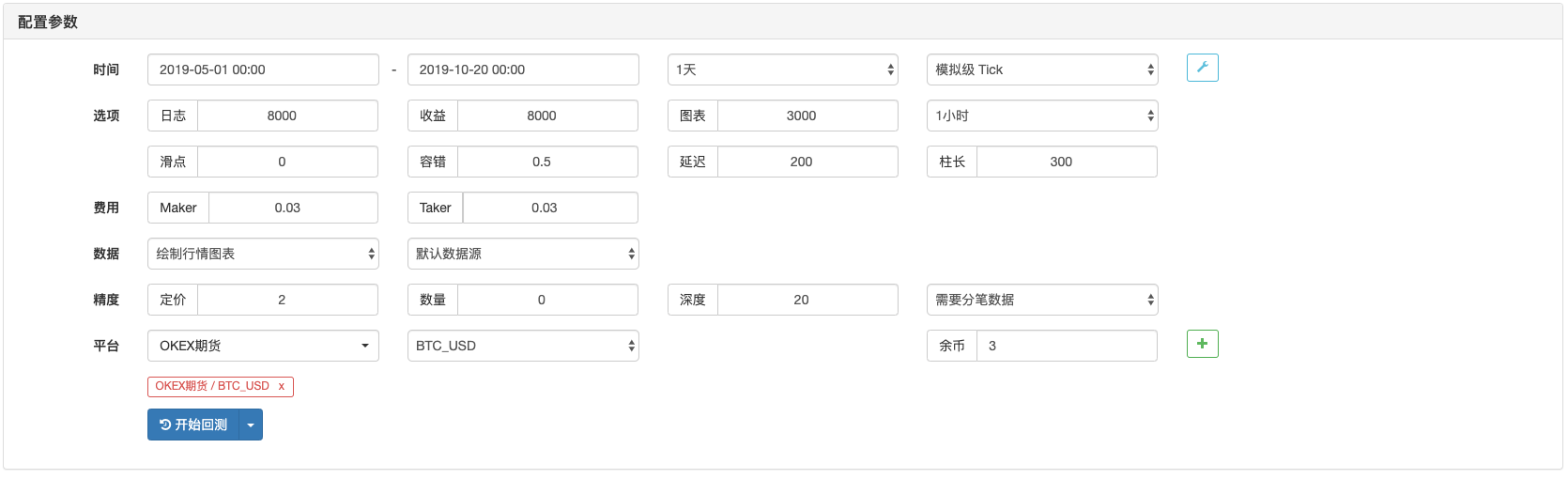

д»Ҙз”ЁдәҺOKEXжңҹиҙ§зҡ„зӯ–з•ҘдёәдҫӢгҖӮ

// е…ЁеұҖеҸҳйҮҸ

var IDLE = 0

var LONG = 1

var SHORT = 2

var OPENLONG = 3

var OPENSHORT = 4

var COVERLONG = 5

var COVERSHORT = 6

var BREAK = 9

var SHOCK = 10

var _State = IDLE

var Amount = 0 // и®°еҪ•жҢҒд»“ж•°йҮҸ

var TradeInterval = 500 // иҪ®иҜўй—ҙйҡ”

var PriceTick = 1 // д»·ж јдёҖи·і

var Symbol = "this_week"

function OnTick(){

// й©ұеҠЁзӯ–з•Ҙзҡ„иЎҢжғ…еӨ„зҗҶйғЁеҲҶ

// еҫ…еЎ«е……...

// дәӨжҳ“дҝЎеҸ·и§ҰеҸ‘еӨ„зҗҶйғЁеҲҶ

// еҫ…еЎ«е……...

// жү§иЎҢдәӨжҳ“йҖ»иҫ‘

var pos = null

var price = null

var currBar = records[records.length - 1]

if(_State == OPENLONG){

pos = GetPosition(PD_LONG)

// еҲӨж–ӯжҳҜдёҚжҳҜ ж»Ўи¶ізҠ¶жҖҒпјҢеҰӮжһңж»Ўи¶і дҝ®ж”№зҠ¶жҖҒ

if(pos[1] >= Amount){

_State = LONG

Amount = pos[1] // жӣҙж–°е®һйҷ…йҮҸ

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(OPENLONG, price, Amount - pos[1], pos, PriceTick) // (Type, Price, Amount, CurrPos, PriceTick)

}

if(_State == OPENSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] >= Amount){

_State = SHORT

Amount = pos[1] // жӣҙж–°е®һйҷ…йҮҸ

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(OPENSHORT, price, Amount - pos[1], pos, PriceTick)

}

if(_State == COVERLONG){

pos = GetPosition(PD_LONG)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(COVERLONG, price, pos[1], pos, PriceTick)

}

if(_State == COVERSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(COVERSHORT, price, pos[1], pos, PriceTick)

}

}

// дәӨжҳ“йҖ»иҫ‘йғЁеҲҶ

function GetPosition(posType) {

var positions = _C(exchange.GetPosition)

var count = 0

for(var j = 0; j < positions.length; j++){

if(positions[j].ContractType == Symbol){

count++

}

}

if(count > 1){

throw "positions error:" + JSON.stringify(positions)

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == Symbol && positions[i].Type === posType) {

return [positions[i].Price, positions[i].Amount];

}

}

Sleep(TradeInterval);

return [0, 0];

}

function CancelPendingOrders() {

while (true) {

var orders = _C(exchange.GetOrders)

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id);

Sleep(TradeInterval);

}

if (orders.length === 0) {

break;

}

}

}

function Trade(Type, Price, Amount, CurrPos, OnePriceTick){ // еӨ„зҗҶдәӨжҳ“

if(Type == OPENLONG || Type == OPENSHORT){ // еӨ„зҗҶејҖд»“

exchange.SetDirection(Type == OPENLONG ? "buy" : "sell")

var pfnOpen = Type == OPENLONG ? exchange.Buy : exchange.Sell

var idOpen = pfnOpen(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idOpen) {

exchange.CancelOrder(idOpen)

} else {

CancelPendingOrders()

}

} else if(Type == COVERLONG || Type == COVERSHORT){ // еӨ„зҗҶе№ід»“

exchange.SetDirection(Type == COVERLONG ? "closebuy" : "closesell")

var pfnCover = Type == COVERLONG ? exchange.Sell : exchange.Buy

var idCover = pfnCover(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idCover){

exchange.CancelOrder(idCover)

} else {

CancelPendingOrders()

}

} else {

throw "Type error:" + Type

}

}

function main() {

// и®ҫзҪ®еҗҲзәҰ

exchange.SetContractType(Symbol)

while(1){

OnTick()

Sleep(1000)

}

}

дёҫдҫӢпјҡеҸҢеқҮзәҝзӯ–з•Ҙзҡ„移жӨҚ

йәҰиҜӯиЁҖеӣһжөӢпјҡ

йәҰиҜӯиЁҖзӯ–з•Ҙд»Јз Ғпјҡ

MA5^^MA(C,5);

MA15^^MA(C,15);

CROSSUP(MA5,MA15),BPK;

CROSSDOWN(MA5,MA15),SPK;

移жӨҚдёәJavaScriptзӯ–з•Ҙ

йҰ–е…Ҳз»ҷеҸҜеӨҚз”Ёзҡ„иҢғдҫӢд»Јз ҒеЎ«е……дёҠиЎҢжғ…иҺ·еҸ–гҖҒжҢҮж Үи®Ўз®—йғЁеҲҶпјҡ

// й©ұеҠЁзӯ–з•Ҙзҡ„иЎҢжғ…еӨ„зҗҶйғЁеҲҶ

var records = _C(exchange.GetRecords)

if (records.length < 15) {

return

}

var ma5 = TA.MA(records, 5)

var ma15 = TA.MA(records, 15)

var ma5_pre = ma5[ma5.length - 3]

var ma15_pre = ma15[ma15.length - 3]

var ma5_curr = ma5[ma5.length - 2]

var ma15_curr = ma15[ma15.length - 2]

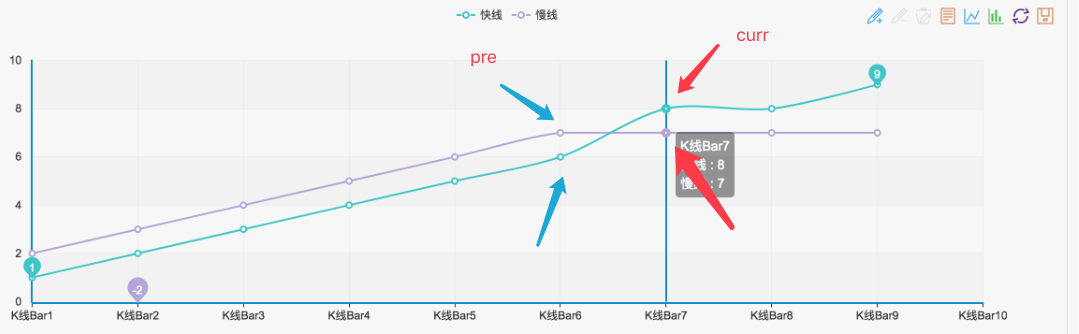

еҸҜд»ҘзңӢеҲ°пјҢеҸҢеқҮзәҝзӯ–з•Ҙйқһеёёз®ҖеҚ•пјҢеҸӘжҳҜйҰ–е…ҲиҺ·еҸ–Kзәҝж•°жҚ®recordsпјҢ然еҗҺдҪҝз”ЁTAеҮҪж•°еә“зҡ„еқҮзәҝеҮҪж•°TA.MAи®Ўз®—еҮә5ж—ҘеқҮзәҝгҖҒ15ж—ҘеқҮзәҝпјҲеӣһжөӢз•ҢйқўдёҠеҸҜд»ҘзңӢеҲ°пјҢKзәҝе‘Ёжңҹи®ҫзҪ®зҡ„жҳҜж—ҘKзәҝпјҢжүҖд»ҘTA.MA(records, 5)и®Ўз®—еҮәзҡ„е°ұжҳҜ5ж—ҘеқҮзәҝпјҢTA.MA(records, 15)15ж—ҘеқҮзәҝпјүгҖӮ

然еҗҺиҺ·еҸ–ma5жҢҮж Үж•°жҚ®зҡ„еҖ’数第дәҢдёӘзӮ№ma5_currпјҲжҢҮж ҮеҖјпјүпјҢеҖ’数第дёүдёӘзӮ№ma5_preпјҲжҢҮж ҮеҖјпјүпјҢma15жҢҮж Үж•°жҚ®еҗҢзҗҶгҖӮ然еҗҺе°ұеҸҜд»ҘдҪҝз”ЁиҝҷдәӣжҢҮж Үж•°жҚ®еҺ»еҲӨж–ӯйҮ‘еҸүжӯ»еҸүдәҶпјҢеҰӮеӣҫпјҡ

еҸӘиҰҒеҪўжҲҗиҝҷж ·зҡ„зҠ¶жҖҒпјҢеҚідёәзЎ®е®ҡзҡ„йҮ‘еҸүжӯ»еҸүгҖӮ

йӮЈд№ҲеҲӨж–ӯдҝЎеҸ·зҡ„йғЁеҲҶе°ұеҸҜд»ҘеҶҷжҲҗпјҡ

if(_State == IDLE && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = OPENLONG

Amount = 1

}

if(_State == IDLE && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = OPENSHORT

Amount = 1

}

if(_State == LONG && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = COVERLONG

Amount = 1

}

if(_State == SHORT && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = COVERSHORT

Amount = 1

}

иҝҷж ·е°ұ移жӨҚOKдәҶпјҢеҸҜд»ҘеӣһжөӢиҜ•дёӢпјҡ

еҸҜд»ҘзңӢеҲ°еӣһжөӢз»“жһңеҹәжң¬дёҖж ·пјҢиҝҷж ·еҰӮжһңеёҢжңӣеҜ№дәҺзӯ–з•Ҙ继з»ӯеўһеҠ дәӨдә’еҠҹиғҪгҖҒеўһеҠ ж•°жҚ®еӨ„зҗҶпјҲдҫӢеҰӮKзәҝеҗҲжҲҗпјүгҖҒеўһеҠ иҮӘе®ҡд№үзҡ„еӣҫиЎЁз”»еӣҫжҳҫзӨәе°ұеҸҜд»Ҙе®һзҺ°дәҶгҖӮ

еҲ°жӯӨпјҢзӣёдҝЎеӨ§е®¶еҜ№вҖңеҰӮдҪ•з§»жӨҚдёҖдёӘmyиҜӯиЁҖзӯ–з•ҘвҖқжңүдәҶжӣҙж·ұзҡ„дәҶи§ЈпјҢдёҚеҰЁжқҘе®һйҷ…ж“ҚдҪңдёҖз•Әеҗ§пјҒиҝҷйҮҢжҳҜдәҝйҖҹдә‘зҪ‘з«ҷпјҢжӣҙеӨҡзӣёе…іеҶ…е®№еҸҜд»Ҙиҝӣе…Ҙзӣёе…ійў‘йҒ“иҝӣиЎҢжҹҘиҜўпјҢе…іжіЁжҲ‘们пјҢ继з»ӯеӯҰд№ пјҒ